Содержание статьи:

Аннуитетный платеж по ипотеке: что это такое

17 января 2022

642

5

0

Автор:

Эксперт Дирекции финансовой грамотности НИФИ Минфина России

Статей автора: 329

1374519

14050

Поделиться:

Часто в ипотечном договоре можно встретить формулировки «погашение кредита аннуитетными платежами» или «аннуитетный ежемесячный платеж». Мы разобрались, что это значит и как происходит расчет ипотеки.

Аннуитетный платеж

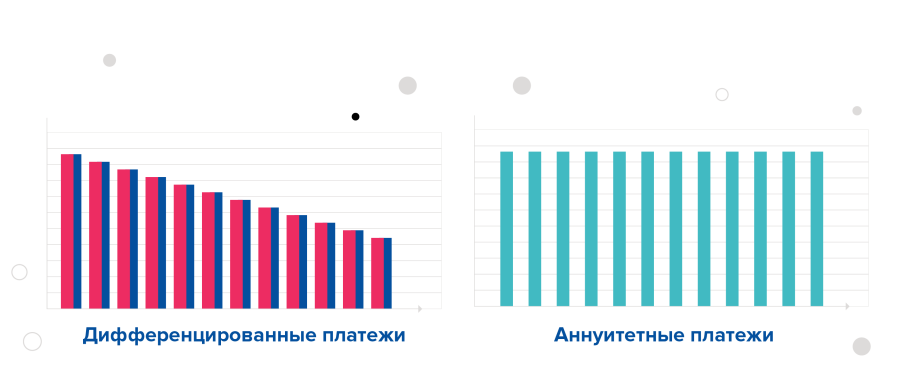

Официально существуют две схемы погашения ипотеки: аннуитетная и дифференцированная. Однако в реальной жизни банки не часто дают клиенту выбор. Как правило, условия ипотечного кредитования предусматривают исключительно аннуитетный платеж. По сути, он представляет собой погашение жилищного кредита равными платежами в течение всего срока.

Погашение кредита аннуитетными платежами кажется более удобным. Не нужно постоянно заглядывать в ипотечный договор, чтобы узнать сумму к оплате, – ежемесячный платеж аннуитетного кредита каждый месяц одинаковый. Это хорошо в бытовом плане: можно заранее планировать бюджет без оглядки на то, что сумма может оказаться выше ожиданий.

При таком способе платежа при желании можно занять большую сумму, поскольку ее размер рассчитывается из возможностей человека по ежемесячному погашению кредита. Как правило, на один платеж должно уходить не более трети дохода заемщика. Этим правилом часто и руководствуются банки при установлении лимита.

В случае дифференцированной схемы ежемесячный платеж на первоначальном этапе выше, чем при аннуитете, а значит, и требования к финансовому положению заемщика более высокие.

Подводные камни аннуитетных платежей

Сумма аннуитетного платежа складывается из двух составляющих:

- основной долг или тело кредита;

- банковский процент.

На первоначальном этапе практически весь ежемесячный платеж уходит на оплату процентов. На основной долг идет незначительная часть. Возникает ситуация, при которой заемщик платит, а сумма задолженности практически стоит на месте.

Такие условия ипотеки выгодны в первую очередь банкам, а не ипотечным заемщикам. Однако сделать с этим вряд ли что-то получится. Хочешь – бери кредит, не хочешь – не бери. Пропорция основной долг/проценты выравнивается только к середине кредитного срока, а после экватора бОльшая часть платежа начинает уходить уже на оплату тела долга.

Выгодное погашение ипотеки

Сэкономить на выплате банковских процентов помогает досрочное погашение. То есть внесение суммы сверх ежемесячного платежа. Такую возможность дают все российские банки. «Лишние» деньги идут в счет погашения основного долга. А чем меньше тело долга, тем меньше и начисляемый процент. Поэтому особенно выгодно досрочное погашение ипотеки в начале срока. Чем ближе последний платеж, тем меньше экономия.

Банки, как правило, предлагают два варианта погашения кредита:

- с сокращением суммы ежемесячного платежа;

- с сокращением срока кредита.

Переплата банку будет меньше во втором случае, что логично: чем меньше срок кредита, тем меньше попросит банк за то, что одолжил деньги. Первый вариант может оказаться кстати при возникновении финансовых трудностей – например, при потере работы. Чем меньше сумма ежемесячного платежа, тем проще ее платить. То есть сокращение суммы, по сути, является страховкой для заемщика на случай возникновения в жизни непредвиденных обстоятельств.

Хитрость!

При досрочном погашении ипотеки можно скомбинировать два варианта: выбрать сокращение суммы ежемесячного платежа, но при этом его не уменьшать, а платить как обычно, привычную сумму. Так кредит можно покрыть еще быстрее. При необходимости можно снизить финансовую нагрузку и вносить в счет погашения только минимальный обязательный платеж.

Калькулятор аннуитетных платежей

График платежей, как правило, служит приложением к стандартному ипотечному договору. Однако при желании ежемесячные обязательные платежи и сумму переплаты можно рассчитать с помощью ипотечного калькулятора.

Самые дотошные ипотечные заемщики могут воспользоваться формулой для самостоятельного расчета ежемесячного платежа по кредиту. Ее, а также пример расчета можно найти в нашем материале.

Пожалуйста, оцените материал

Поделиться:

Источник:

Редакция «Мои финансы»

Автор:

Мария Иваткина

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Новый сезон бесплатной игры по финансовой грамотности «МыСчитаем»

Витрина креативных проектов

Прямой эфир «Мошенник VS Финансовый блогер»

Прямой эфир «Онлайн-инструменты, которые помогут обезопасить сбережения от мошенника»

Прямой эфир «Родителям: как научить ребенка защищаться от мошенников в интернете»

Прямой эфир «Мошеннические схемы в инвестициях»

X Всероссийский конкурс проектов инициативного бюджетирования

Мастер-класс «Психология финансовых привычек: как избежать лишних трат» в Москве

- 21 мая 11:00

Кинолекторий «Семейный бюджет. Финансовая грамотность на большом экране» в Москве

- 26 мая 16:00