Содержание статьи:

Как застраховать квартиру в 2025 году

05 ноября 2025

809

14

0

Авторы:

Эксперт Дирекции финансовой грамотности НИФИ Минфина России

Статей автора: 281

497087

9375

Эксперт Дирекции финансовой грамотности НИФИ Минфина России, главный редактор портала моифинансы.рф

Статей автора: 69

34732

664

Поделиться:

В 2025 году тема страхования квартиры как никогда актуальна: рост стоимости недвижимости и ремонта делает финансовую защиту жилья разумным решением. Расскажем, как защитить себя от двух ключевых рисков — ущерба своему имуществу и ответственности перед соседями.

Страхование ущерба: “коробка” VS индивидуальный полис

Есть два принципиально разных подхода к стоимости и уровню защиты квартиры. Эконом-вариант— т.н. «коробочный» продукт. Это готовое и недорогое решение с базовым набором рисков, которое можно оформить онлайн за несколько минут. Его ключевая особенность — ограниченный охват.

В этом случае страхуются конструктивные элементы квартиры: несущие стены, перекрытия, полы, потолки. Если вас затопит сосед, то такой полис в рамках небольшого лимита покроет стоимость ремонта — пришедших в негодность обоев, вздувшегося ламината и размокшего от влаги гипсокартонного потолка.

При этом конкретные предметы мебели, бытовой техники, электроники и личные вещи, не страхуются. Например, отдельно стоимость новенького дивана и OLED-телевизора страховая не вернет. Придется смириться с этими потерями. Дорогой дизайнерский ремонт тоже часто не входит в базовый пакет. Страховая компания оценит все «по минималке».

Главные преимущества стандартного полиса — низкая стоимость, а также скорость и простота оформления. Этот вариант подойдет тем, кто ищет базовую защиту на случай крупных ЧП и при этом не готов платить за страхование больше. Но при этом надо учитывать, что «коробочный» продукт по минимальной стоимости (в среднем 1-2 тыс. рублей в год), предполагает небольшое страховое возмещение.

К минусам оформления «коробочного» продукта страхования также можно отнести установленные лимиты по стоимости рисков. Например, бывает, что конструктивные элементы и отделку квартиры нельзя застраховать на сумму, сопоставимую с реальной рыночной стоимостью квартиры, — максимальные лимиты покрытия оказываются в разы ниже. В случае наступления страхового случая возместить возможно будет лишь часть стоимости пострадавшего имущества.

Любое расширение «коробочного» продукта уже можно считать нестандартной страховкой, и составлять индивидуальный договор.

Индивидуальный полис с оценкой – более дорогостоящий и надежный вариант. В этом случае в квартиру приезжает эксперт-оценщик для определения реальной стоимости имущества, и только на основании его оценки заключается договор. Такой полис покроет все, что представляет для вас ценность: дорогой ремонт, элементы декора, мебель, бытовую технику, электронику, одежду (например, шубу или платье от известного дизайнера) и другие личные вещи.

Оценщик фиксирует состояние и стоимость ремонта, мебели и техники. На основе этого рассчитывается страховая сумма. В случае потопа, пожара или кражи вы получите компенсацию, позволяющую восстановить стоимость утраченного.

Полноценная финансовая защита стоит дороже в сравнении с «коробочным вариантом». Обычно это 0,2% – 1% от оценочной стоимости имущества) и более долгое оформление. Такой вариант подойдет владельцам квартир с дорогой отделкой и имуществом.

«Риски могут быть как в новостройках по причине проведения ремонтов и подведения инженерных коммуникаций к точкам использования, так и в старом жилом фонде по причине износа систем. Адекватная сумма покрытия складывается из оценки возможного ущерба с учетом стоимости ремонта и отделочных материалов, а также лимитов по выплатам на каждый элемент внутренней отделки помещения в рамках договора страхования», — рассказал Александр Быков, Руководитель Института страхования Всероссийского Страхового Союза (ВСС).

Во многих регионах России в ежемесячные платежки за ЖКУ включают опцию страхования жилья за небольшую сумму — около 200–300 рублей в месяц. Это программы защиты жилья. Участие в них добровольное. Такие полисы обычно покрывают только минимальные риски.

Гражданская ответственность перед соседями

Этот тип страхования действует как «ОСАГО для вашей квартиры». Если по вашей вине (например, прорвало трубу, переполнилась ванна и др.) будет нанесен ущерб соседям, страховая компания возместит их затраты: восстановление отделки, ремонт поврежденного имущества, а в некоторых случаях и расходы, связанные с причинением вреда здоровью (например, если сильный стресс стал причиной заболевания).

Страховой полис освобождает вас от крупных непредвиденных расходов, а также экономит время и нервы — не нужно тратить время на прения с соседями и суды. Страховая компания просто покроет за вас все расходы.

Страхование гражданской ответственности в большинстве случаев можно добавить в общий полис страхования квартиры, в том числе и стандартный. Некоторые компании предлагают приобрести эту опцию как отдельную услугу.

Как сделать правильный выбор?

Если цель — сэкономить, но иметь хоть какую-то защиту, начните с «коробочного» продукта, обязательно включив в него опцию гражданской ответственности перед соседями.

Если вы хотите спать спокойно, зная, что ваш ремонт и техника под надежной защитой, выбирайте индивидуальный полис с вызовом оценщика. Его стоимость несопоставима с потенциальными убытками в сотни тысяч, а возможно и миллионы рублей.

«Обращайте внимание на то, как будет считаться размер возмещения при повреждении определенной площади помещения, какие причины залива подпадают под страховое покрытие, какие действия предпринять после происшествия и какие документы необходимо предоставить для урегулирования страхового случая», — обращает внимание Александр Быков, Руководитель Института страхования ВСС.

Тарифы на страхование

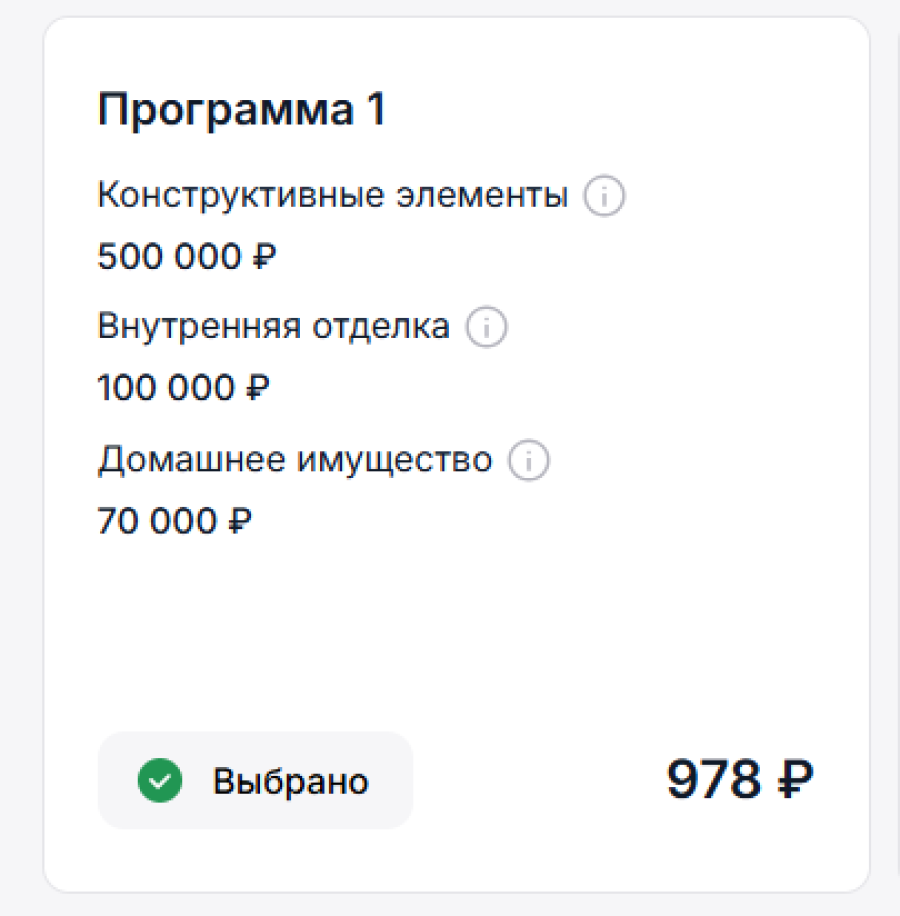

Мы рассмотрели предложения по страхованию квартир на российском рынке в октябре 2025 года. В первой компании предложили три варианта тарифов и суммы покрытия. Самый дешевый полис покрывает возмещение за испорченные конструктивные элементы (лимит выплат 500 000 рублей), внутреннюю отделку (100 000 рублей) и домашнее имущество (70 000 рублей). Стоимость такого полиса – без малого 980 рублей в месяц.

Страхование квартиры 1

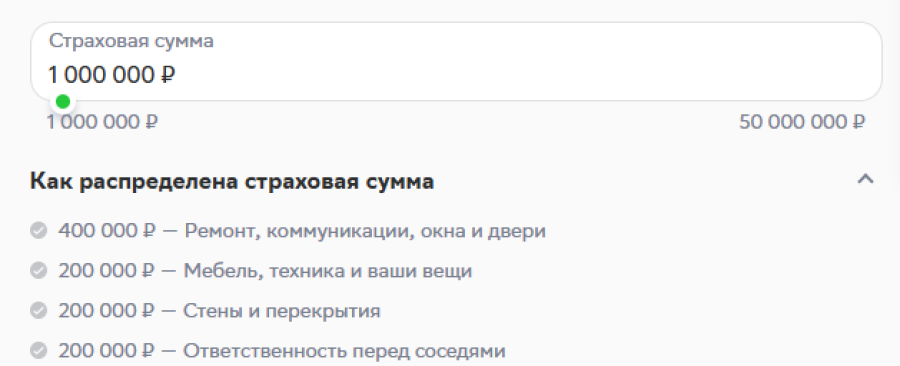

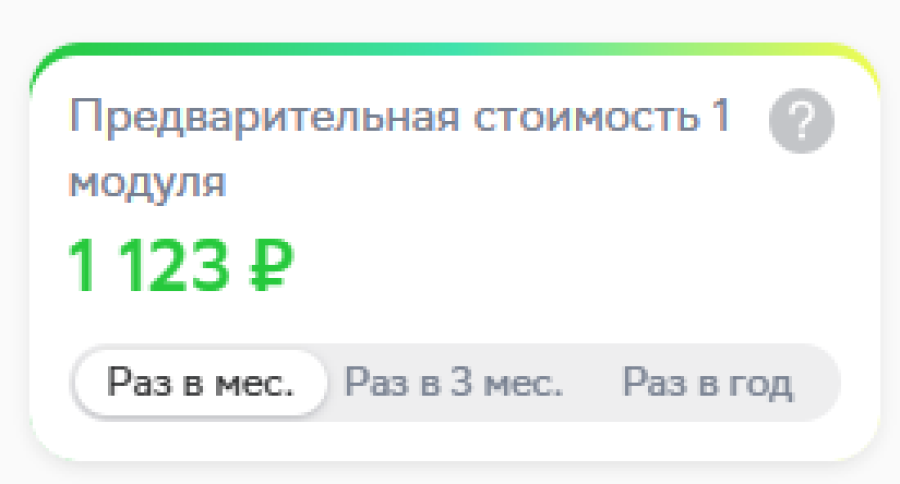

Во второй компании лимит выплат можно установить самостоятельно: от 1 млн рублей до 50 млн рублей. Самая дешевая страховка защищает ремонт, коммуникации, окна и двери (до 400 000 рублей), мебель, технику и личные вещи (200 000 рублей), стены и перекрытия (200 000 рублей), а также ответственность перед соседями (200 000 рублей). Стоимость такого полиса 1123 рубля.

Страхование квартиры 2

Страхование квартиры 3

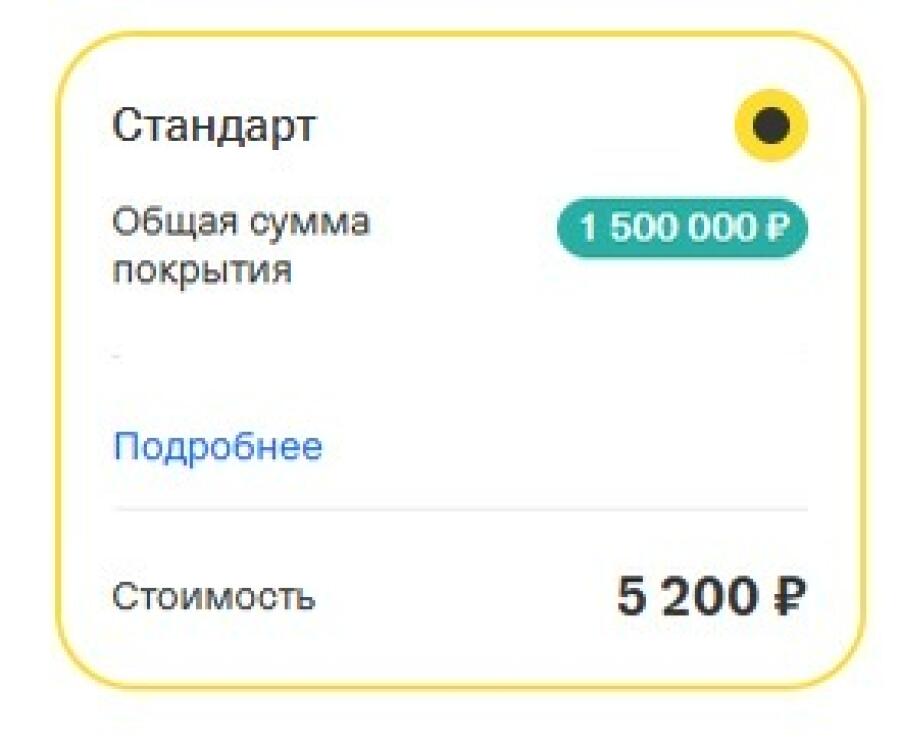

В третьей компании минимальная сумма покрытия составила 1,5 млн рублей, что включает: стены, пол и перекрытия (до 500 000 рублей), отделку и оборудование (200 000 рублей), движимое имущество — мебель, электроника, бытовая техника, одежда и др. (350 000 рублей), гражданскую ответственность (450 000 рублей). Страховая оценила стоимость такого полиса в 5 200 рублей в месяц.

Страхование квартиры 4

Как правило, компании предлагают гибкие условия при оформлении страховых продуктов. Полис можно настроить под себя. Перед тем, как воспользоваться услугой и подписать договор, внимательно читайте условия и уточняйте непонятные формулировки договора у менеджера.

Пожалуйста, оцените материал

Поделиться:

Источник:

Редакция «Мои финансы»

Авторы:

Иваткина МарияСоловиченко Мария

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Программа Долгосрочных сбережений

Витрина креативных проектов

Прямой эфир «Когда денег мало: как создать себе капитал и пассивный доход, инвестируя ежемесячно небольшую сумму»

Прямой эфир «Откуда берется прибыль в инвестициях»

Прямой эфир «Рациональное использование продуктов питания с пользой для кошелька и окружающей среды»

Прямой эфир «Рациональное потребление: во что обходится экологии природе покупка одной футболки»

Как грамотно инвестировать через ИИС