Содержание статьи:

Самозапрет на выдачу кредитов через «Госуслуги»: подробная инструкция

06 марта 2025

14409

111

4

Автор:

Эксперт Дирекции финансовой грамотности НИФИ Минфина России

Статей автора: 93

78271

1346

Поделиться:

С 1 марта россияне могут установить самозапрет на выдачу кредитов сразу во всех финансово-кредитных организациях. Это такой инструмент, с помощью которого в некоторой степени себя можно обезопасить от мошенников. За несколько дней самозапрет поставили более 3 млн человек, и среди них – эксперт моифинансы.рф Софья Караяни. Рассказываем и показываем, из каких шагов состоит процесс.

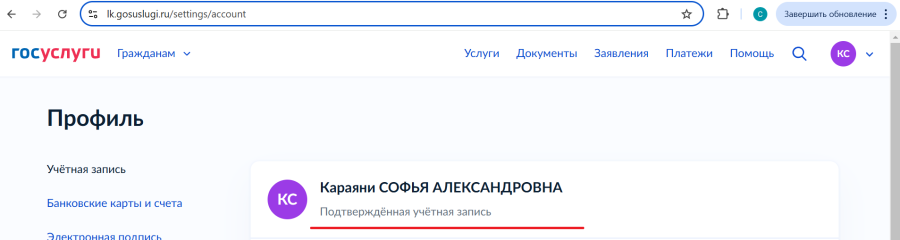

Шаг №1. Заходим на «Госуслуги»

Для того, чтобы поставить самозапрет на кредиты, необходима подтвержденная учетная запись, так как она дает полный доступ ко всем электронным государственным услугам для физических лиц. Проверяем ее наличие в разделе «Профиль».

Подключить ее можно онлайн через банк, через Почту России, с помощью электронной цифровой подписи или в центре обслуживания МФЦ. У меня такая учетная запись уже есть, поэтому этот этап я пропустила.

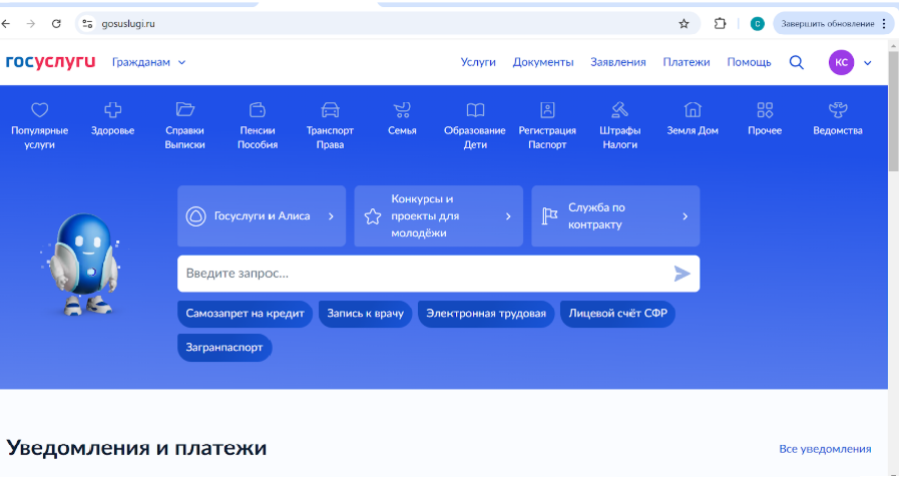

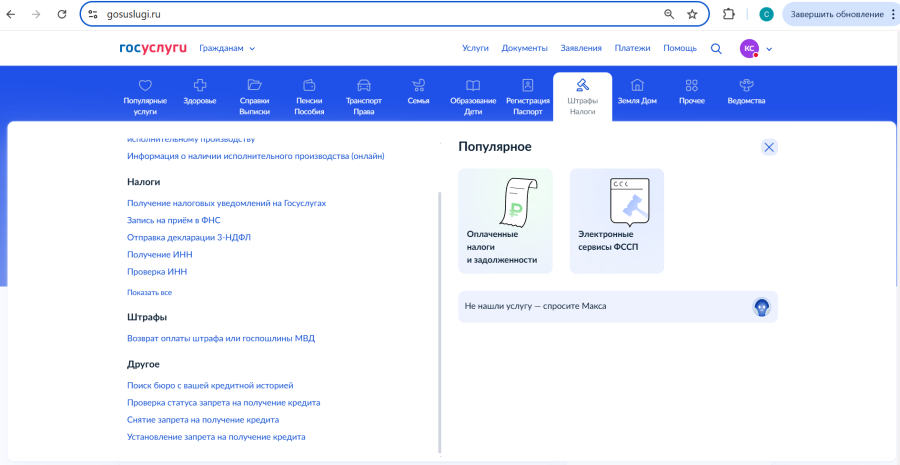

Шаг №2. Выбираем необходимую услугу

На главной странице портала находим раздел «Штрафы и налоги».

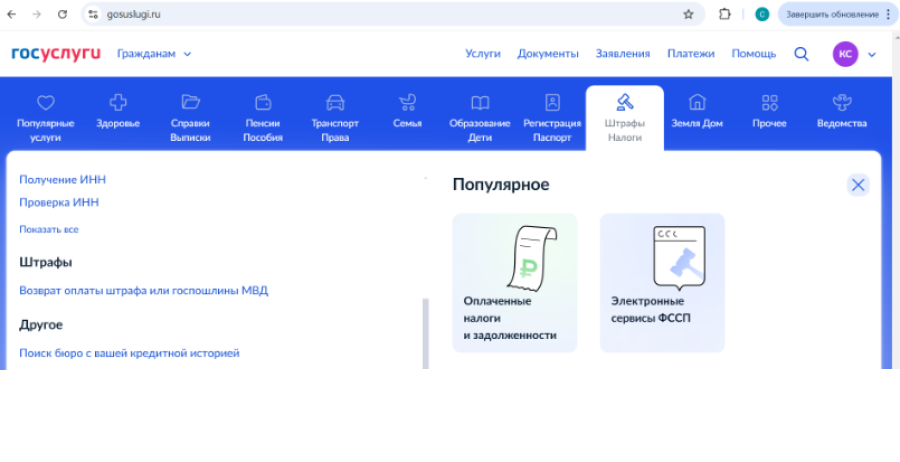

В открывшемся окне в списке услуг выбираем «Другое – Установление запрета на получение кредита».

Поставить самозапрет можно на потребительские кредиты, в том числе на кредитные карты. Услуга не затрагивает ипотечные, авто- и образовательные кредиты.

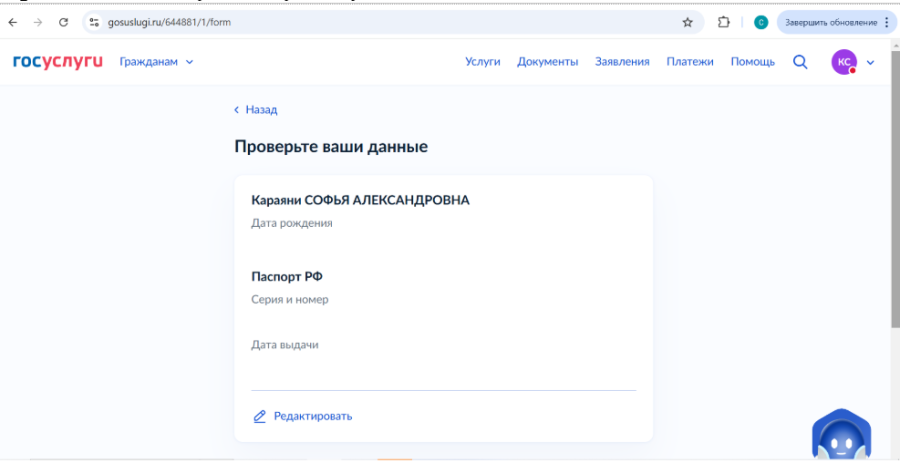

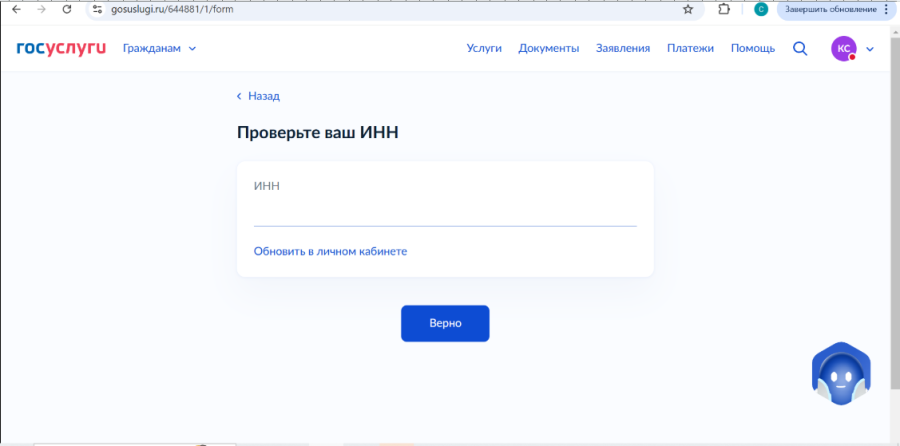

Шаг №3. Проверяем личные данные

Сервис автоматически загружает персональные данные из «Профиля». Внимательно проверяем ФИО, дату рождения, серию и номер, дату выдачи паспорта и ИНН. Если информация совпадает, нажимаем «Верно» и переходим к следующему шагу.

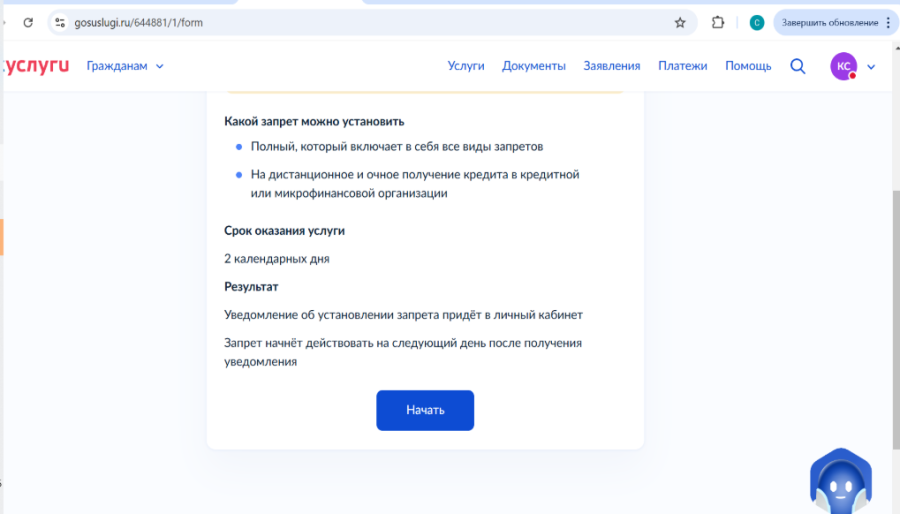

Шаг №4. Выбираем условия самозапрета на кредит

Сервис предлагает несколько параметров оформления потребительского кредита, на которые можно поставить ограничения. Чтобы приступить к выбору, нажимаем «Начать».

При полном запрете взять займ не получится ни в банке, ни в микрофинансовой организации (МФО) при личном посещении, через интернет или по телефону. Этот способ защитит ваши средства от действий мошенников в любых ситуациях, если вы потеряли паспорт или подозреваете, что кто-то может воспользоваться копией этого документа.

Сервис сразу отправляет пользователя к шагу №4, если тот выбирает полный запрет на выдачу займа.

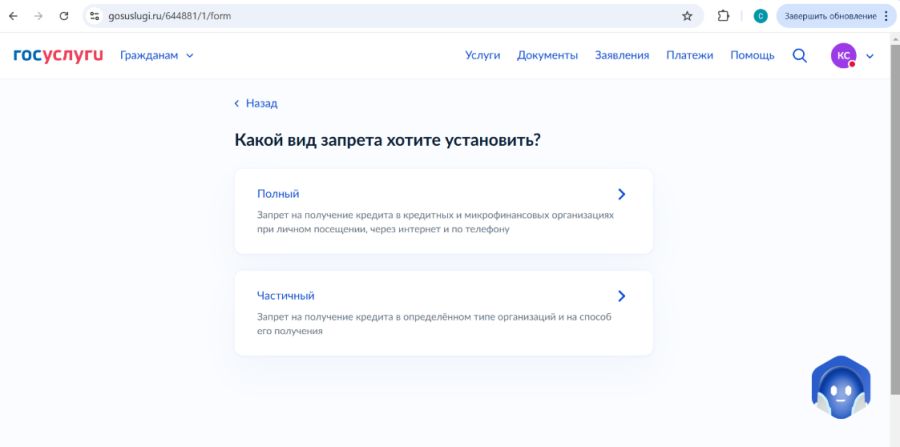

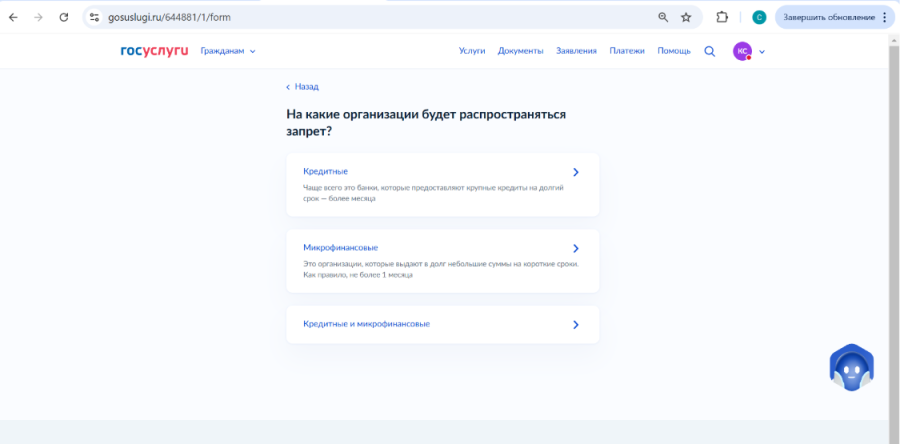

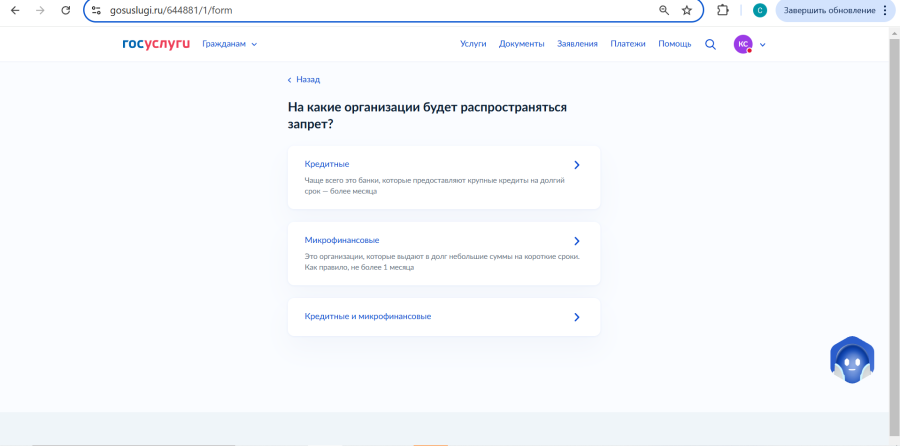

Второй вариант – частичный запрет – дает возможность указать вид кредита (заем в банке или/и МФО) и способ его получения (дистанционный или очный).

Сначала определяем, где именно нельзя будет взять кредит – только в банках, только в микрофинансовых организациях или там и там одновременно.

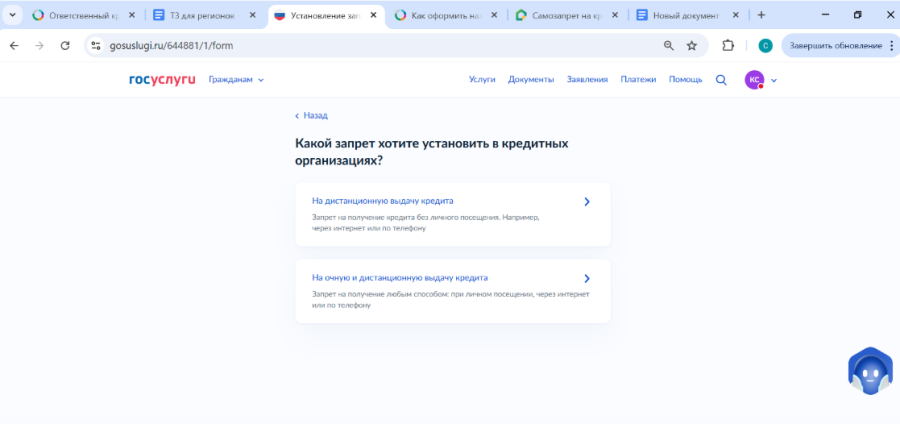

Теперь нужно решить, как именно запрещается брать кредит: дистанционно, очно (при личном обращении в офис) или и так, и так. Этот принцип действует и для всех указанных кредиторов – для банков и МФО.

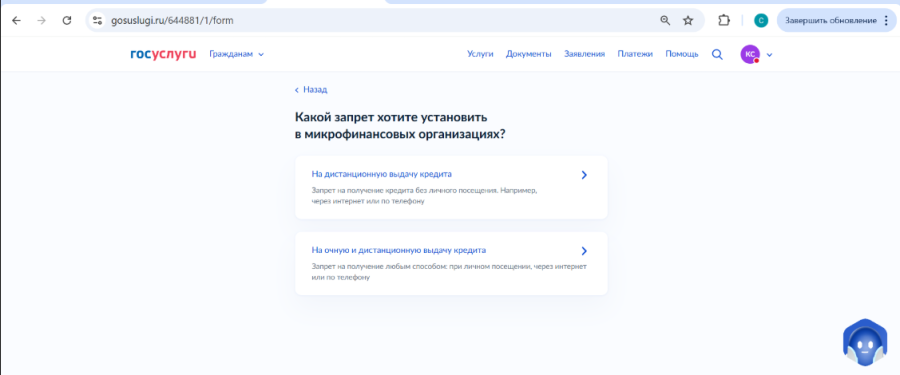

Тот же вопрос в отношении МФО: дистанционно или очно?

Я установила самозапрет на оформление кредитов и в банке, и в МФО дистанционно, т.е. по телефону и через интернет. Объясню почему.

Банки часто присылают в приложении кредитные предложения. Достаточно согласиться с условиями, подписать кредитный договор электронной подписью, и деньги мгновенно зачисляются на счет банковской карты. Если мошенники получат доступ к моему кабинету в онлайн-банке, то забрать средства таким способом для них будет легко. Кроме того, для меня оформление кредита дистанционно тоже создает соблазн воспользоваться деньгами банка и быстро получить деньги на покупку.

Что касается самозапрета в МФО, тут все еще проще: у меня правило – не обращаться в эти организации. МФО предлагают очень высокие процентные ставки, при этом дают короткий период для возвращения заемных средств. Условия кредитования в МФО не всегда «прозрачные», можно столкнуться со скрытыми комиссиями и дополнительными платежами. Я не хочу подвергать свое финансовое состояние рискам, и поэтому я давным-давно взяла себе за правило: в МФО не обращаться.

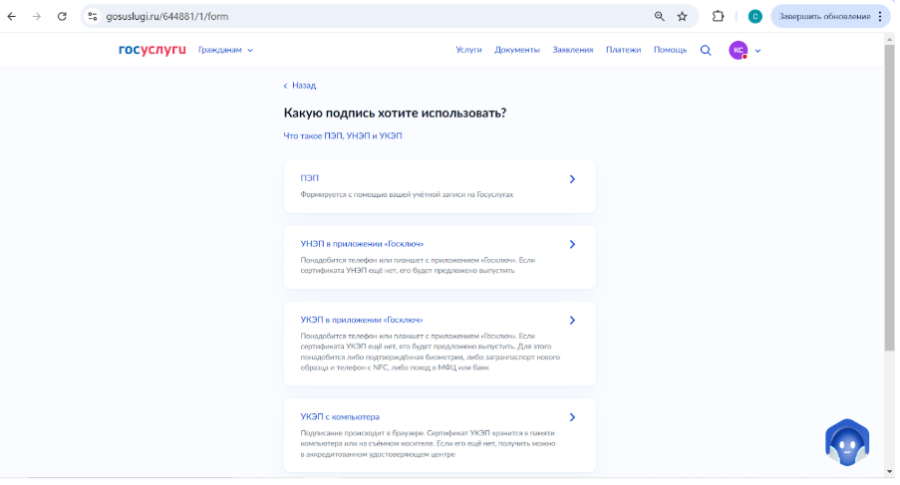

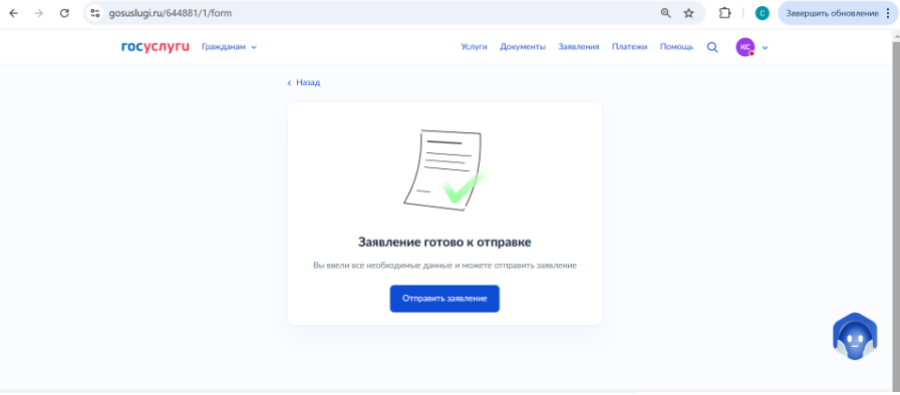

Шаг №4. Подписываем заявление

Далее сервис автоматически сформирует заявление, которое нужно подписать. Для этого выбираем электронную цифровую подпись. Их существует несколько видов. Самая быстрая в оформлении – простая электронная подпись (ПЭП). Она формируется с помощью учетной записи на портале. Никаких данных вводить не нужно, информация копируется из «Профиля». Я выбрала ее.

Шаг №5. Отправляем заявление и ожидаем модерации

Это финальный шаг. Нажимаем «Отправить» и ждем оповещения о рассмотрении заявления. Его модерация занимает 2 календарных дня.

Если данные из паспорта заявителя и ИНН совпадают со сведениями в ФНС, то бюро кредитных историй примет заявление. После этого в кредитной истории гражданина появится отметка о том, что он установил самозапрет на выдачу кредита. Также указываются дата и время подачи заявления и дата начала действия запрета.

Если информация о персональных данных заявителя у налоговой другая, то ФНС отправит пользователю уведомление об отказе установки самозапрета с указанием причины.

Проверить статус рассмотрения заявления можно в личном кабинете. В моем случае этот процесс оказался быстрым. Я получила положительный ответ о том, что услуга оказана, уже через 5 минут после отправки заявления. Запрет начнет действовать на следующий день. Его установка бессрочная и бесплатная.

Как снять самозапрет на потребительский кредит?

Сделать это можно в любой момент. Там же, на «Госуслугах», в разделе «Штрафы и налоги» в открывшемся окне выбираем «Другое – Снятие запрета на получение кредита» .

Отключение услуги займет больше времени, чем ее активация, так как простая электронная подпись для этого не подойдет. Изначально для отключения самозапрета на выдачу кредита можно было воспользоваться либо усиленной неквалифицированной электронной подписью (УНЭП), либо усиленной квалифицированной электронной подписью (УКЭП) в приложении «Госключ» или для работы с компьютера.

Однако, с 1 июня 2025 года подписать заявление о снятии самозапрета возможно только с помощью цифрового аналога подписи от руки - УКЭП.

Граждане РФ могут получить сертификат УКЭП в приложении «Госключ». Это бесплатно. Нужно подтвердить личность или действующим биометрическим загранпаспортом и телефоном или планшетом с NFC или подтвержденной биометрией — если вы уже зарегистрированы в Единой биометрической системе. Для подтверждения личности можно также с паспортом гражданина РФ сходить в МФЦ или в свой банк.

Обратите внимание:

Снять можно только все виды запрета сразу. Возможность выборочной отмены одного или нескольких запретов не предусмотрена.

Снимается самозапрет через 2 дня после подачи заявления. Этот «период охлаждения» предусмотрен не случайно, а для того, чтобы не принять опрометчивого решения и под влиянием мошенников срочно не взять кредит. Человеку дается время подумать и посоветоваться со своими близкими.

Пожалуйста, оцените материал

Поделиться:

Источник:

Редакция «Мои финансы»

Автор:

Караяни Софья

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Программа Долгосрочных сбережений

Проморолик Моифинансы.рф

Прямой эфир «Когда денег мало: как создать себе капитал и пассивный доход, инвестируя ежемесячно небольшую сумму»

Прямой эфир «Вторая жизнь вещей: продаем, дарим, перерабатываем и зарабатываем»

Прямой эфир «Рациональное использование продуктов питания с пользой для кошелька и окружающей среды»

Прямой эфир «Рациональное потребление: во что обходится экологии природе покупка одной футболки»

Как грамотно инвестировать через ИИС

Формула авторского урока: проектируем образовательные траектории с искусственным интеллектом

- 10 марта 15:00