Содержание статьи:

Сколько стоит кредит: за что заемщик платит банку

08 декабря 2025

690

6

0

Автор:

Эксперт Дирекции финансовой грамотности НИФИ Минфина России

Статей автора: 328

1266673

13607

Источник: Моифинансы.рф

Поделиться:

При оформлении кредита многие смотрят исключительно на процентную ставку: чем ниже, тем лучше. Однако этот параметр не дает полного представления о реальной стоимости кредита и расходах на него. Более информативным является показатель полной стоимости кредита (ПСК). Расскажем, из чего складывается ПСК и как его можно рассчитать.

Что такое ПСК

Полная стоимость кредита – это совокупность всех средств, которые нужно будет выплатить по кредиту. ПСК всегда больше, чем заявленный банком процент по кредиту, потому что в полную стоимость кредита входят:

- Основной долг (тело кредита) – сумма, которую вы одалживаете у банка.

- Проценты за пользование заемными средствами.

- Стоимость страховых продуктов (если страхование включено в числе условий предоставления кредита, например, при ипотеке) и /или влияет на условия договора кредитования)

- Прочие комиссии и платежи – оплата за выпуск и обслуживание карты, смс-информирование, услуги юриста, предоставление отсрочки платежа и другие, если они влияют на условия договора.

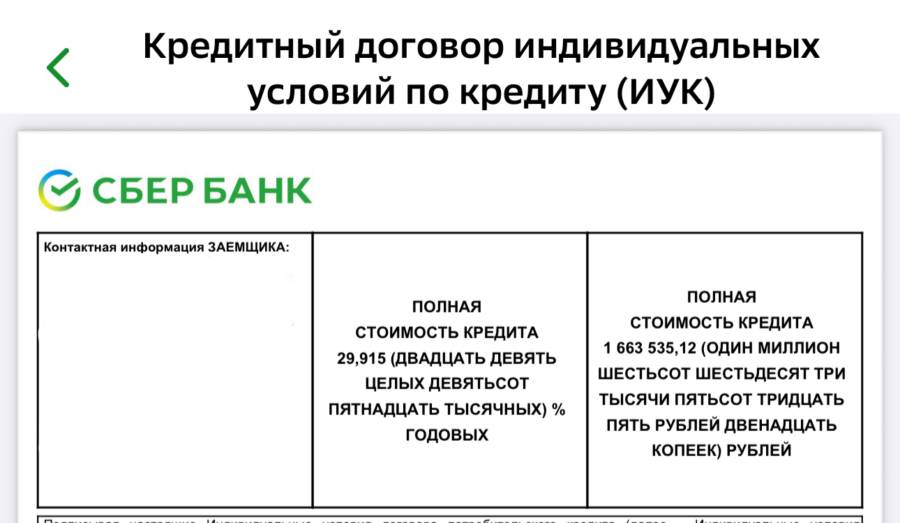

Показатель ПСК размещают в рамке на первой же странице договора. Банки и МФО обязаны это делать по закону.

Вот так информация о ПСК выглядит в кредитном договоре.. Источник: Моифинансы.рф

Для расчета ПСК займа используется формула:

ПСК = Процентная ставка базового периода в десятичной форме × Число базовых платежей × 100

Базовым периодом обычно является один календарный месяц.

Пример

Житель Вологды Михаил Т. подал заявку на кредит на 500 000 рублей сроком на 3 года (36 месяцев) под 25% годовых. Расчет ПСК будет следующим:

1. Определяем число базовых платежей: 36.

2. Вычисляем ставку базового периода: 25% : 12 = 0,02%.

3. Подставляем данные в формулу: 0,02 × 36 × 100 = 72% (ПСК в процентах).

4. Считаем переплату в рублях: 500 000 × 72% = 360 000 руб.

5. Определяем ПСК в рублях: 500 000 + 360 000 = 860 000 руб.

Прежде чем взять кредит, важно рассчитать свой ПСК. Это простое действие позволяет более «трезво» взглянуть на ситуацию с долгом и оценить переплату, примерив ее к своему бюджету. Возможно, после этого вовсе не захочется брать деньги в долг.

При оформлении кредитной карты банк также указывает полную стоимость кредита, но уже в виде вилки значений. Минимальное значение – это переплата по безналичным операциям, максимальный – по снятию наличных средств с кредитки. При этом в расчет закладывается сценарий, при котором клиент сразу использует весь доступный лимит и возвращает долг в течение самого длительного из возможных сроков.

При этом важно знать, что внесение досрочных платежей по кредиту сокращает сумму долга, а значит и итоговую переплату банку. То есть полная стоимость кредита (ПСК) тоже уменьшается. Воспользуйтесь этим правом, но заранее убедитесь, что банк не берет комиссию за досрочные погашения займа и есть ли в договоре условие о сроке уведомления о внесении досрочного платежа.

Формально комиссия за досрочное погашение или частичное досрочное погашение кредита взиматься не может, но на практике встречаются договоры кредитования, содержащие условие о сроке предварительного уведомления кредитора, при нарушении которого берется комиссия. Будьте внимательны при чтении договора!

ПСК при выборе кредита

При выборе кредитных продуктов в разных банках (никогда не соглашаемся на первый же предложенный вариант, выбираем и сравниваем!), важно смотреть не на ставку, а именно на полную стоимость кредита.

На величину полной стоимости кредита в значительной степени может повлиять наличие страхования. В расчет ПСК включают не каждую страховку. Если она является обязательной, как например страхование жилья при оформлении ипотеки, то такой продукт учтут в ПСК. Если же страховка добровольная, то все зависит от того, влияет она на основные параметры кредита (ставка, процент) или нет. Если влияет, то такую страховку также учтут в ПСК.

Пример

Житель Нижневартовска Сергей С. решил взять в банке потребительский кредит. При оформлении страхования жизни банк предложил ему ставку 18% годовых, а при отказе от этой опции – 20% годовых. Сергей С. согласился застраховать жизнь, поскольку посчитал этот вариант для себя наиболее подходящим. Страховку банк включил в ПСК.

К необязательному страхованию, которое может быть включено в ПСК относят также страхование жизни и здоровья заемщика, страхование от потери работы, страхование титула (защита от потери прав собственности), страхование финансового риска (например, невозможности платить по кредиту из-за определенных обстоятельств) и другие продукты.

Если страховка не включена в полную стоимость кредита (ПСК), это означает, что ее оформление (либо отказ) не окажет влияния на основные параметры займа. Часто, конечно, встречается другая ситуация: со страховкой ПСК один, а без нее – много выше.

Все необязательные сервисы банк или МФО обязаны указать в отдельном документе (приложение к кредитному договору). У заемщика есть право отказаться от подписания, либо выбрать только те опции, которые действительно необходимы. При этом важно оценить, оплачивать такие услуги за счет собственных средств или включить их в кредитную сумму. Второй вариант менее выгодный, поскольку придется платить проценты банку.

Перед подписанием кредитного договора тщательно проанализируйте его содержание. Помимо самого значения ПСК, обратите внимание:

- при каких условиях банк вправе повысить ставку по кредиту в одностороннем порядке;

Банк может изменить условия в одностороннем порядке в случае, если было нарушение условий договора со стороны заемщика, например, была просрочка по кредиту или отказ от платных продуктов, чаще всего от страхования. Чтобы не получить неприятного “сюрприза”, внимательно читайте договор.

- в каком случае банк может приступить к реализации (продаже) залогового имущества;

- в случае образования долга, намерен ли банк передавать его коллекторам (заемщик вправе это запретить);

- включены ли в договор услуги, которые можно отключить.

По закону заемщик имеет право знать полную стоимость кредита и отказываться от любых навязанных услуг. Если вы сначала согласились на сервис (например, премиальное обслуживание), но затем передумали, можно расторгнуть договор в течение 30 дней. В этом случае вернутся деньги за неиспользованный период.

Что делать, если ПСК завышен?

Сравните ПСК из договора со среднерыночным значением. Она не должна быть выше установленного лимита.

Величина полной стоимости кредита регулируется Банком России. Каждый квартал он публикует таблицу со среднерыночными и максимально допустимыми значениями. ПСК по кредитному договору не может превышать среднюю ставку более чем на треть – это банкам прямо запрещено.

Также сверьте общую сумму платежей из графика с заявленной ПСК.

Завышение ПСК – повод запросить у банка разъяснения по этому поводу. Это можно сделать через кредитного менеджера, написав письмо в поддержку или лично обратиться в ближайшее отделение. Если ответ не устроил, лучше отказаться от подписания такого договора.

Если же вы заключили с банком кредитный договор и только потом обнаружили завышение ПСК, действуйте незамедлительно:

Шаг 1. Направьте официальную претензию в банк, в котором вы взяли кредит. В претензии укажите:

- Данные и номер кредитного договора.

- Суть проблемы – расчетная ПСК, по вашему мнению, является завышенной (выше той, что указана в договоре/выше лимитов Банка России). Требуйте предоставить подробный, помесячный расчет ПСК с расшифровкой всех платежей.

- Четко сформулированное требование, например, пересчитать платежи, вернуть излишне уплаченные средства или отменить навязанные услуги.

Банк обязан рассмотреть обращение и дать ответ в течение 15 рабочих дней.

Шаг 2. Обратитесь в контролирующие органы

Если банк проигнорировал вашу претензию, ответил формально или вы не согласны с его решением, следующий шаг – обращение в государственные органы.

1. Финансовый уполномоченный рассматривает такого рода споры бесплатно. Подать жалобу можно через сайт финансового уполномоченного. Срок рассмотрения до 15 рабочих дней.

2. Центробанк выполняет надзорные функции над банками. Он не решает индивидуальные споры о возврате денег, но может оштрафовать банк за нарушения и повлиять на его политику. Подать жалобу можно через итернет-приемную на официальном сайте Банка России.

Перед обращением в Банк России, важно сначала попробовать добиться ответа своего банка. К жалобе приложите копию ответа банка (если он есть) или скриншоты переписки, если ответа нет. В этом случае Банк России рассмотрит обращение. Если нарушить процедуру и сразу обратиться в ЦБ, то регулятор сначала просто перенаправит обращение в банк.

К слову сказать, при навязывании услуг, подключении дополнительных услуг без вашего согласия, предоставлении неверной информации о продукте/введении в заблуждение и других нарушениях заемщик вправе подать жалобу в Роспотребнадзор , а также в прокуратуру. Срок рассмотрения таких жалоб до 30 дней.

ПСК – это ключевой показатель, который позволяет увидеть настоящие расходы по кредиту. Он включает основную сумму, проценты и плату за сопутствующие услуги. Минимизация переплаты делает кредит более выгодным. А потому при выборе кредитного продукта, внимательно изучите вопрос – это позволит сэкономить бюджет семьи.

Пожалуйста, оцените материал

Поделиться:

Источник:

Редакция «Мои финансы»

Автор:

Иваткина Мария

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Программа Долгосрочных сбережений

Витрина креативных проектов

Прямой эфир «Когда денег мало: как создать себе капитал и пассивный доход, инвестируя ежемесячно небольшую сумму»

Прямой эфир «Откуда берется прибыль в инвестициях»

Прямой эфир «Рациональное использование продуктов питания с пользой для кошелька и окружающей среды»

Прямой эфир «Рациональное потребление: во что обходится экологии природе покупка одной футболки»

Как грамотно инвестировать через ИИС