Лучшие практики

Личные финансы

Образование

Органы власти

Для организаций

ПАРТНЕРСКОЕ ФИНАНСИРОВАНИЕ:

ПРОДУКТЫ И ВОЗМОЖНОСТИ

Мы расскажем:

что такое партнерское финансирование и в каких странах оно развито;

об основах законодательства и практике партнерского финансирования в России;

об основных инструментах и продуктах партнерского финансирования;

на что надо обращать внимание при выборе компании партнерского финансирования и

где получить информацию об услугах.

Что такое партнерское финансирование

Партнерское финансирование (ПФ) — это деятельность на финансовом рынке, в основе которой заложен принцип партнёрства между инвестором и клиентом в распределении как прибыли, так и рисков.

В большинстве стран партнерское финансирование известно как «исламские финансы», поскольку построено на мусульманских этико-конфессиональных принципах и является разновидностью финансовой деятельности, не предполагающей процентные платежи за пользование заемными средствами.

Лидерами в области партнерских финансов являются три страны: Саудовская Аравия, Иран и Малайзия. Данный вид деятельности представлен и в немусульманских странах Европы, Азии, Северной Америки, Австралии и Океании.

Партнерское финансирование доступно для всех, вне зависимости от социальной, расовой, национальной, языковой или религиозной принадлежности.

Основные запреты партнерского финансирования (принципы ПФ)

В партнерском финансировании все продукты, контракты и способы взаимодействия построены таким образом, чтобы избежать 4-х основных запретов.

ССУДНЫЙ ПРОЦЕНТ

Запрещается установление обязательного к выплате вознаграждения за пользование заемными средствами

НЕОПРЕДЕЛЕННОСТЬ

Запрещается любая неопределенность, касающаяся путей получения дохода (азартные игры, сделки пари, тотализатор и др.), свойств товара, сроков доставки товара и др.

ЧРЕЗМЕРНЫЙ РИСК

Запрещаются финансовые операции, связанные с высокими рисками

ЗАПРЕТНЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ

Запрещаются инвестиции в бизнес, который считается нелегитимным, опасным, вредным и аморальным

Основы законодательства

по партнерскому

финансированию в России

Первым нормативным правовым актом, посвящённым партнерским финансам, стал Федеральный закон No 417-ФЗ от 4 августа 2023 года «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнерскому финансированию в отдельных субъектах Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

Эксперимент начался с 1 сентября 2023 года и продлится до 1 сентября 2028 года.

Территориями проведения эксперимента являются:

Республика Башкортостан,

Республика Дагестан,

Республика Татарстан,

Чеченская Республика.

Деятельностью по партнерскому финансированию в рамках данного закона признается совершение участниками эксперимента следующих сделок, соответствующих основным принципам ПФ:

привлечение денежных средств и (или) иного имущества физических и юридических лиц в форме займа, путем размещения облигаций, приема имущества в доверительное управление и (или) приема вклада (пая) в уставный (складочный, паевой) капитал участника эксперимента;

предоставление денежных средств в форме займа физическим и юридическим лицам;

финансирование физических и юридических лиц путем купли-продажи товаров (в том числе недвижимого имущества) на условиях рассрочки (отсрочки) оплаты товаров с взиманием вознаграждения за предоставление рассрочки (отсрочки) оплаты товаров;

финансирование физических и юридических лиц путем предоставления имущества по договору финансовой аренды (лизинга), внесения вклада (пая) в уставный (складочный, паевой) капитал юридических лиц, осуществления совместной деятельности по договору простого товарищества, инвестиционного товарищества;

выдача поручительств за третьих лиц.

Ответственный регулятор

Законом определен регулятор, отвечающий за ведение реестра

и надзор за деятельностью участников эксперимента.

Это Центральный

банк

Российской Федерации (Банк России).

Он устанавливает порядок ведения реестра участников эксперимента и определяет сведения, содержащиеся в реестре участников эксперимента.

Эти сведения общедоступны и размещены на официальном сайте Банка России.

Основные виды продуктов партнерского финансирования

Самыми распространенными в мире продуктами партнерского финансирования, которые в рамках эксперимента доступны и в России, являются следующие финансовые инструменты:

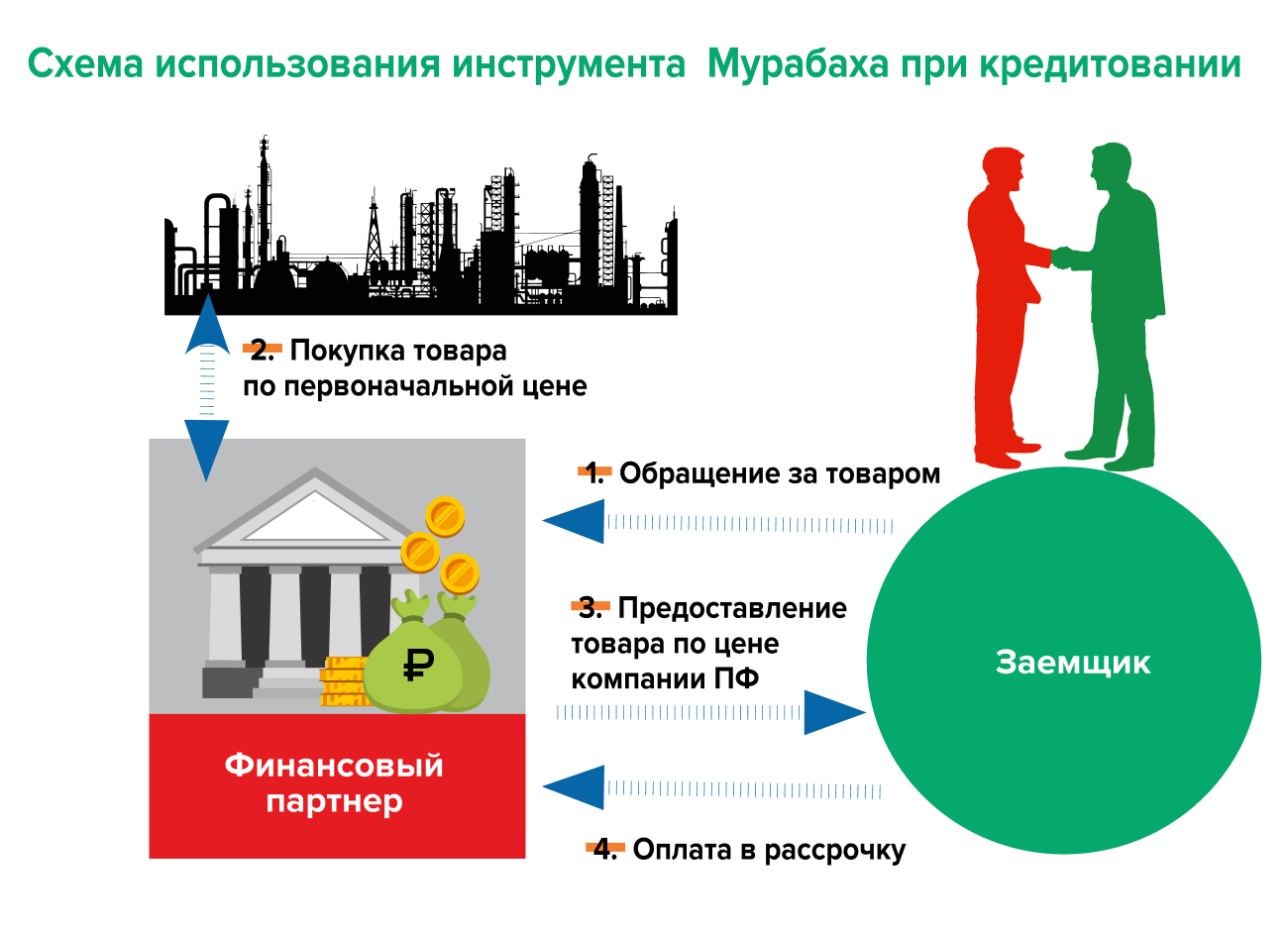

Мурабаха — инструмент, являющийся аналогом рассрочки

используется при потребительском кредитовании и ипотеке. При использовании данного типа финансовой

операции компания ПФ приобретает товар, нужный заемщику, и передает его ему в собственность с

торговой наценкой. При этом компания ПФ обычно раскрывает первоначальную цену товара и фиксирует

конечную цену. Заемщик оплачивает товар по конечной цене в рассрочку по графику, о котором

договариваются обе стороны. Данный инструмент распространен во всем мире.

Схема использования инструмента Мурабаха при кредитовании

Пример

Гражданину

срочно нужен портативный компьютер.

Он работает дома в Интернете. Старый ноутбук сломался. Гражданин решил обратиться к компании ПФ и взять потребительский кредит. В компании ему объяснили, что по правилам ПФ компания сама приобретает товар нужной клиенту конфигурации и передает ему в собственность. Клиент оплачивает в рассрочку стоимость товара с торговой наценкой. Гражданин согласился. Компания ПФ приобрела за свой счет нужный гражданину ноутбук по оптовой цене с дисконтом за 50 тысяч рублей и передала ему в собственность за 60 тысяч рублей. На тот момент это была среднерыночная цена на такой же ноутбук в розничном магазине. Гражданин будет платить 6 месяцев по 10 тысяч рублей.

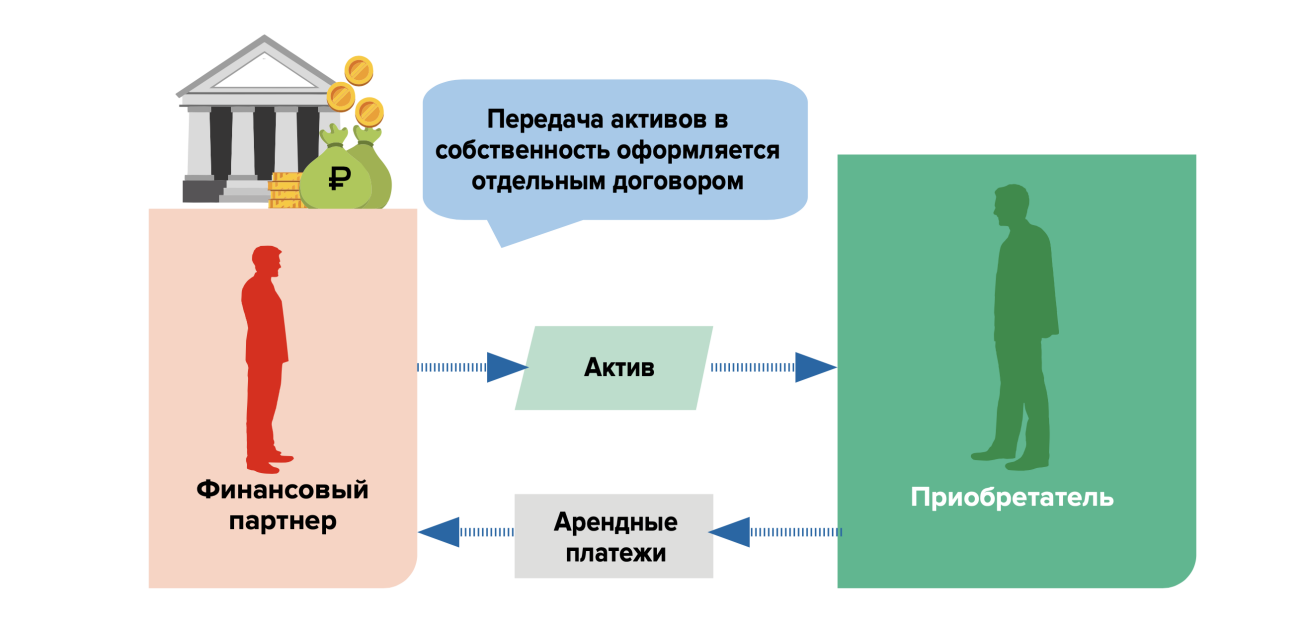

Иджара — инструмент, являющийся аналогом финансовой аренды (лизинга)

Компания-финансовый партнер предоставляет актив (транспортные средства, оборудование, недвижимость,

землю и др.) в пользование приобретателю, который регулярно осуществляет арендные платежи. Вариантов

партнерского «лизинга» также много, как и традиционного. Все зависит от договоренности сторон.

Однако в Иджаре запрещено в основной договор аренды включать условия о передаче актива приобретателю

в собственность. По правилам ПФ передача актива в собственность фиксируется в отдельном договоре.

Схема операций по контракту партнерского лизинга (Иджара)

Пример

Индивидуальному

предпринимателю (ИП) потребовался новый грузовой автомобиль для доставки товара.

Старый автомобиль сломался и требует долгосрочного капитального ремонта. ИП не может приобрести новый автомобиль сразу из-за временных финансовых затруднений и из-за того, что он приобрел товар, который еще не продан. Традиционные банки отказали ему в кредите. Сегодня автокредиты невыгодны из-за высоких процентных ставок. ИП обратился в компанию ПФ, которая приобрела нужный ИП автомобиль. Грузовик затем был передан предпринимателю в аренду. По договору ИП будет выплачивать арендную плату за пользование грузовым автомобилем раз в три месяца. Через три года ИП имеет право получить автомобиль в собственность, заключив отдельное соглашение с компанией ПФ.

В ПФ разрешены агентские отношения, когда агент выполняет поручения заказчика за вознаграждение: договоры поставки, подряда и другие операции.

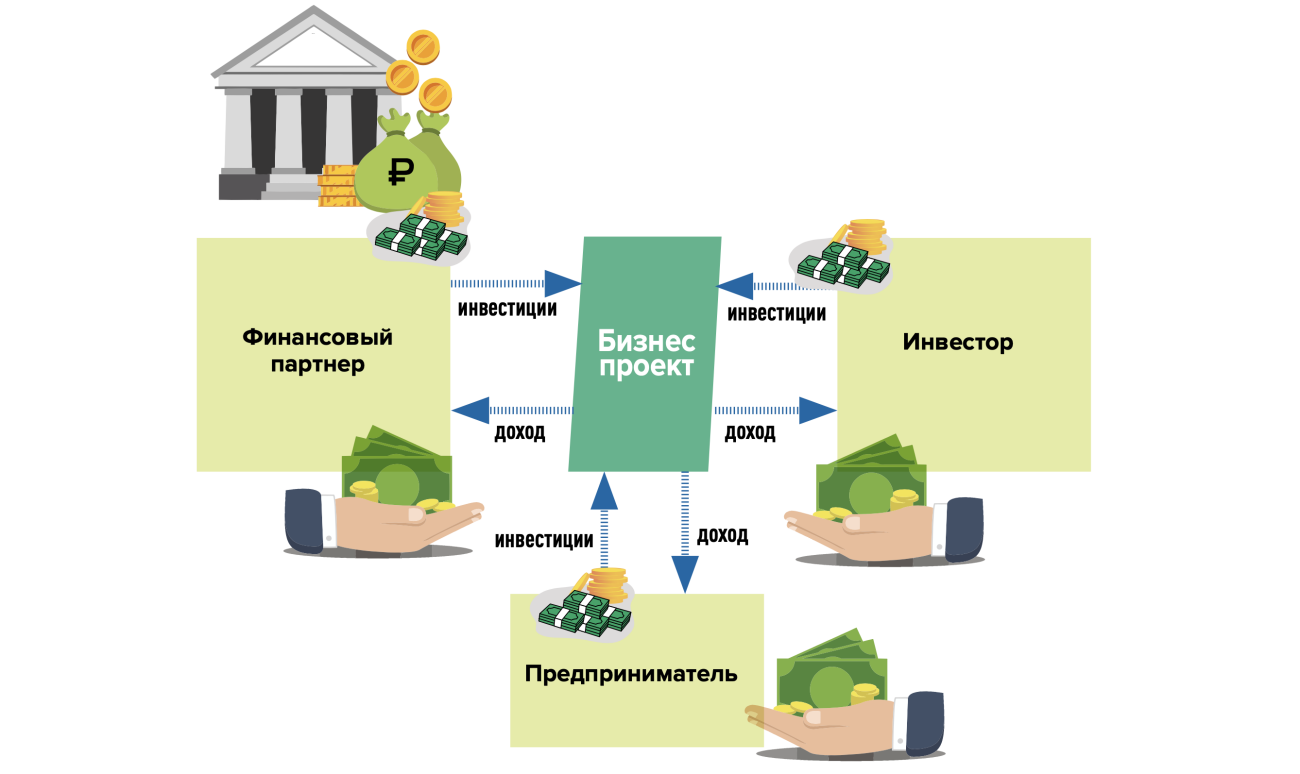

Мудараба — инструмент, являющийся аналогом доверительного управления

основывается на принципах финансового партнерства и использует элементы проектного финансирования. Финансовый партнер выделяет денежные средства под инвестиционный проект, а предприниматель, реализующий бизнес-проект, вкладывает в него свои идеи, труд, знания и навыки, а иногда имеющиеся производственные мощности.

Принцип финансового партнёрства предполагает разделение рисков возможных убытков и прибыли между инвестором и предпринимателем. Доля каждой из сторон в будущей прибыли согласовывается заранее и фиксируется в контракте. При убытке инвестор не имеет права требовать свои вложения у предпринимателя, а также начислять штрафы, пени и неустойки по отношению к заемщику или соинвестору. В случаях доказанного мошенничества или сознательной растраты полученных средств, возможно наложение штрафов, но обычно не в пользу инвестора, а на благотворительные нужды.

Схема

операций компании ПФ по инструменту Мудараба

Пример

Гражданин

накопил 100 тысяч рублей и решил инвестировать их по правилам ПФ

он обратился в компанию ПФ. Ему объяснили, что доходность по счету не гарантируется. Она будет зависеть от прибыльности проектов, в которые инвестирует компания ПФ. В прошлые годы доходность этой компании ПФ превышала процентную ставку традиционных банков на 3–7%. Гражданин решил подписать инвестиционный контракт с компанией ПФ. Гражданин согласился на распределение будущей прибыли с компанией ПФ в пропорции 60:40 соответственно. Всего компания ПФ от инвестиционных проектов получила за год 1 миллион рублей прибыли. Из этой суммы 400 тысяч рублей компания ПФ оставила себе, а 600 тысяч рублей разделила поровну между 20 вкладчиками с вкладами в 100 тысяч рублей: 600 тысяч рублей / 20 = 30 тысяч рублей. Таким образом, гражданин за год получил доход от инвестиций в ПФ в 30 тысяч рублей, что соответствует 30% годовых и значительно превышает среднюю доходность по депозитам традиционных банков.

Мушарака — это механизм финансирования в форме совместного предприятия между двумя партнерами,

например, банком и его клиентом, когда каждая сторона вносит свой вклад в капитал партнерства в

равных или разных долях. Прибыль или убытки делятся либо пропорционально доле вложений, либо по иной

зафиксированной договоренности. Один из инвесторов может быть назначен управляющим проекта.

Схема функционирования совместного предприятия в рамках контракта

Мушарака

Пример

Предприниматель

решил инвестировать свой капитал в проект по производству халяльной мясной продукции

он разработал бизнес-план, посчитал возможную прибыль. Нашел единомышленника— инвестора. Вместе организовали предприятие. Стали учредителями. Часть необходимых финансовых ресурсов предоставил банк по принципам ПФ, также став учредителем компании. Все инвесторы проекта договорились о пропорциях распределения возможной прибыли. Инициатора проекта назначили и его реализатором. Он вложил в проект 30 миллионов рублей, второй предприниматель — 20 миллионов рублей, банк предоставил 50 миллионов рублей, 30% прибыли получит первый инвестор, 20% получит второй инвестор, банк рассчитывает на половину будущей прибыли. По условиям договора после трех лет с момента получения первой прибыли банк будет сокращать свою долю в проекте, которую будут выкупать другие два учредителя.

Практика партнерского финансирования в России

В России услуги по партнерскому финансированию доступны потребителю врамках проводимого на территории 4-х субъектов эксперимента. Кроме того, внастоящее время компании партнерского финансирования активно развивают цифровые финансовые технологии, поэтому часть их продуктов доступна онлайн для клиентов, проживающих в иных регионах страны.

На что надо обращать внимание при выборе компании, оказывающей услуги партнерского финансирования

Наличие частного экспертного заключения о соответствии финансовых продуктов компании требованиям партнерского финансирования.

Официальные документы о регистрации компании.

Включение Банком России компании в реестр участников эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнерскому финансированию.

Местоположение отделений и доступность онлайн-услуг, качество сервиса и клиентской поддержки.

Часто задаваемые вопросы

Что такое партнерское финансирование?

Могут ли по сделкам на принципах партнерского финансирования начисляться проценты?

Кто может воспользоваться продуктами и услугами партнерского финансирования?

Почему вознаграждение по сделкам в

договорах указывается

в процентах?

Сколько организаций входит в реестр участников эксперимента?

Свернуть

Облако тегов

Всероссийская просветительская эстафета

Тематический этап

Ответственный кредит

Лента новостей

Вопрос & ответ

Для жизни

Для жизни

Права потребителей 10 сентября 2024

Период охлаждения: как расторгнуть кредитный договор, если передумал

Присоединяйтесь к нашему сообществу во Вконтакте

Перейти в группу

Гид по финансовой грамотности

Чек лист

Настольная игра «Путь ФинЗОЖника»

Скачайте файл, распечатайте поле для игры и отправляйтесь в увлекательное путешествие по финансовой игре